지난 포스트에 이어 Venture Dealr(벤처 딜러)라는 사이트를 사용하여, 보다 디테일한 스타트업 투자 시뮬레이션을 알아보자. (https://dlopuch.github.io/venture-dealr/에 접속해서 직접 스크롤을 내리면서 글을 읽으면 문단에 맞는 투자 그래프가 자동으로 표현되므로, 직접 접속해보기를 권장)

1. 법인 설립

공동창업자1과 공동창업자2가 60:40의 지분율로 A라는 창업을 하였다. 초기에는 밸류가 산정된 적이 없으므로 Y축에 포스트 밸류가 표시되는 것이 아니라 지분율만 표시가 되어있다. 한국에서는 이렇게 지분구조를 짜면.... 투자사가 변경을 요구할 확률이 높다.... 유튜브 채널 EO의 영상 참고 (https://www.youtube.com/watch?v=MG6tTE8_aLo) 미국에서는 생각보다 이런 지분구조가 흔히 있는데, 주총에서 비차등의결권을 통해 1주로도 수십주에 해당하는 의결권을 행사하여 경영권을 방어할 수 있기 때문이다. 애플도 설립되었을 때 스티브 잡스와 스티브 워즈니악이 45%, 45%로 지분을 나누었다. (나머지 10%는 로널드 웨인이라는 사람에게 로고 제작, 매뉴얼 작성 등 업무를 맡기고 10%를 주었는데 11일만에 800불에 팔아버렸다....))

2. 씨드 투자 단계 (스톡옵션풀까지 고려)

이 기업 A는 이제 씨드투자를 받게 되었다. 포스트 밸류 $10M (1천만불, 약 100억원)에 $2M을 받은 것이다. (희석률 20%) 프리 밸류 $8M 중 $1.5M은 스톡옵션 풀에 사용될 계획이다. 정확히 말하면 포스트 밸류 총 $10M 중에서 15%가 Post-Financing Fully Diluted Capitalization (혹은 Fully Diluted Basis, FDB라고도 한다) 로 계산된 것이다. 즉 각 라운드마다 투자를 받는 시점에서부터 직원들에게 스톡옵션을 얼마나 줄 것인지를 정해두는 것이고, 프리 밸류 $8M에서 이 풀의 크기인 $1.5M을 뺀 $6.5M이 실질적인 밸류가 되는 것이다. 이 옵션 풀의 크기가 클수록 현재 회사의 실질적인 밸류는 깎이는 것이며, 실질 밸류 나누기 창업팀의 전체 주식 숫자인 주식 가격도 낮아지는 것이다. (한국의 경우에는 주총 특별결의로 부여하는데, 이 때의 총 스톡옵션 주수는 VC와 논의하여 정할 수 있다. 예를 들어 스톡옵션 전체 주수가 너무 많으면 그 양을 줄이거나 1, 2년에 걸쳐 나눠서 주자고도 VC가 제안 가능)

3. 시리즈 A (스톡옵션풀까지 고려)

18개월이 흘러 기업 A는 시리즈 A 투자를 성공적으로 유치하였다. 포스트 밸류 $25M에 투자금 $5M을 받는데, 이 때 전체 포스트 밸류 중 15%인 $3.75M을 스톡옵션 풀로 산정하여, 프리 밸류 $20M 중에서 실질적인 밸류는 $16.25M이 된다. 왼쪽 막대 그래프에는 각 라운드의 규모와 투자자별 지분가치가 표시되어 있고, 밝은 회색이 이번 라운드(시리즈 A) 스톡옵션 풀이고 어두운 회색이 이전 라운드(씨드) 스톡옵션 풀이다. 갈색은 공동창업자2의 지분, 보라색은 공동창업자1의 지분, 어두운 녹색은 씨드 투자금, 밝은 녹색은 시리즈 A 투자금이다. 오른쪽 그래프에는 시간이 지남에 따라 공동창업자와 투자자들, 스톡옵션풀의 지분율이 어떻게 변하는지 점을 찍어서 직선으로 이은 그래프이다.

4. 시리즈 B (스톡옵션풀까지 고려)

시리즈 A 이후 기업 A는 시리즈 B까지 받게 되었다. 포스트 밸류 $36M 중 투자금은 $6M, 전체 포스트 밸류 중 10%인 $3.6M은 스톡옵션풀, 따라서 프리밸류 $30M 중 실질적인 밸류는 $26.4M이 된다.

5. 시리즈 C (스톡옵션풀까지 고려)

이제 마지막 라운드인 시리즈 C 투자를 받았다. 포스트 밸류 $100M 중 투자금은 $25M, 전체 포스트 밸류 중 5%인 $5M은 스톡옵션풀, 따라서 프리밸류 $75M 중 스톡옵션풀을 빼고 남은 실질적인 밸류는 $70M이다. 왼쪽 그래프는 전체 밸류의 변화가 아니라 각 주주들의 지분율 변화를 본 것인데, 공동창업자 1, 2와 앞단 투자자들의 지분이 후반부로 갈수록 희석되어 가는 것을 볼 수 있다. 오른쪽 그래프에서는, 포스트 밸류 평가가 시리즈 A ($25M) -> 시리즈 B ($36M) -> 시리즈 C ($100M)로 급격하게 증가함에 따라 각자의 지분가치도 가파른 기울기로 상승하는 것을 볼 수 있다.

4-1. 만약 시리즈 B가 다운라운드였다면?

만약 시리즈 C 투자는 그대로 받았되, 시리즈 B 때 다운라운드를 거치느라 고생을 했었다고 가정해보자. 아주 극단적으로 시리즈 B 때 포스트 밸류 $12M에 투자금 $6M을 받았다면 (전체 파이의 절반을 떼준 셈) 오른쪽 그래프에서 보는 바와 같이 공동창업자들과 기투자자들(씨드 + 시리즈 A) 및 스톡옵션풀(씨드 + 시리즈 A)의 지분가치가 급격하게 하락하는 것을 볼 수 있다. (시리즈 C를 6번에서 본 수준으로 해야 겨우 시리즈 A 시점의 지분가치로 회복할 수 있음) 하지만 이 상황에서 시리즈 B에서 절반이나 가져간 시리즈 B 투자자들은 회사 A가 시리즈 C에서 $100M 밸류를 인정받음에 따라 지분가치가 급상승하는 것을 볼 수 있다. (오른쪽 그래프에서 다른 직선들이 아래로 꺾였다가 다시 올라오는 것과 달리 혼자 왼쪽 위에서 우상향하는 투자자가 시리즈 B 투자자) 이 경우 두 가지 케이스가 가능할 수 있다. (1) 속된말로 말하자면 시리즈 B에서 회사 A의 가치를 후려쳐서 큰 파이를 가져간 후 시리즈 C로 넘어감에 따라 멀티플을 크게 가져간 것일 수도 있고, (2) 회사 A가 (다운라운드를 겪을 정도로) 위기에 맞이했을 때 과감하게 시리즈 B 투자자들이 리스크를 감수하고 들어왔기 때문에 시리즈 C에서 그에 대한 보상을 받는 것일 수 있다.

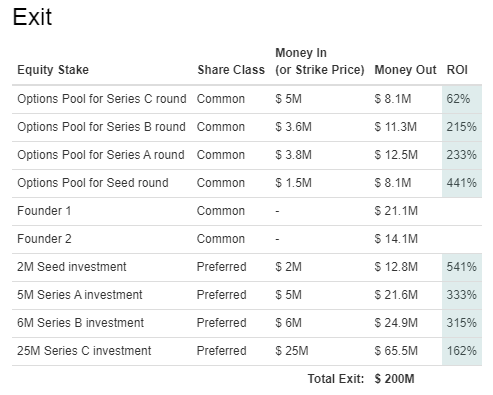

6. 성공적인 엑싯

기업 A는 성공적으로 exit하여 공동창업자들과 스톡옵션을 받은 직원들, 투자자들 모두 해피한 결말이다. 위의 표에서 보는 바와 같이 포스트밸류 $200M에 엑싯되었고 각자의 지분가치가 Money Out 열에 있는 숫자와 같다면, ROI (투자수익률, 지분가치/투자금(혹은 스톡옵션 행사대금) - 1)가 모두 0% 이상으로써, 다들 돈을 벌어간 것을 알 수 있다. 공동창업자들을 제외하고 가장 돈을 많이 번 사람들은 씨드 투자 때 $2M을 투자한 투자자들로서, 541% 즉 투자금의 약 6.4배로 돈을 불렸다. 그 다음으로 많이 벌어간 사람들은 씨드 투자 때 스톡옵션을 받아서 행사했던 사람들이며, 441% 즉 스톡옵션 행사대금의 약 5.4배로 돈을 불렸다. 가장 적게 번 사람들은 시리즈 C 때 스톡옵션을 받아서 행사했던 사람들로서, 62% 즉 스톡옵션 행사대금의 약 1.6배로 돈을 불렸고, 그 다음으로 적게 번 사람들은 시리즈 C 투자자들이며, 162% 즉 투자금의 2.6배로 돈을 불렸다.

7. 빈손 엑싯

Liquidation Preference는 청산분배권 혹은 청산시 잔여자산분배우선권이라고도 하며, 회사가 청산될 때 남은 자산을 어떤 순서로 누가 얼마나 가져가는 지를 투자계약 체결 시점부터 미리 정해두는 것을 뜻한다. (Last-In-First-Out 모델은 '나중에 탄 투자자들이 먼저 내리는' 모델이라고 생각하면 편하다.) 위의 표에 나온 바와 같이 $50M으로 엑싯을 하게 된다면, 마지막 라운드 (시리즈 C)에서 받았던 밸류인 $100M의 절반에 엑싯을 하는 것이다.... 이 시나리오에서는 (정확히 어떤 청산분배비율에 따라서 ROI가 얻어졌는지는 모르겠으나) 씨드부터 시리즈 A-C 투자자들은 모두 12~40%정도는 벌어갔고, 스톡옵션을 행사한 사람들은 모두 행사대금보다 지분가치가 떨어져서 60~88%정도 손실을 보았다. (행사를 안 한 경우는 손실 X) 이 예시에서 보는 바와 같이 우선주로 투자한 투자자들은 의결권은 없으나 배당이나 청산시 잔여자산분배에 있어서는 보통주에 비해 우선권을 가진다. 엑싯 밸류에서 우선주 투자자들의 원금을 빼고도 나머지 금액을 재분배 할 때 우선주 투자자들이 더 몫을 가져갔으므로 (12~40% 수익) 아래의 Liquidation Preference 4가지 중에서 이 경우는 (2)번에 해당되는 것으로 보인다.

Liquidation Preference에는 4가지 방식이 있다. (참고 : https://www.thestartupbible.com/2014/06/the-liquidation-preference.html)

(1) Straight Preference : 우선주 투자자들이 보통주 주주들보다 먼저 청산시 잔여자산분배우선권을 가지고, 엑싯 밸류에서 해당 금액을 뺀 나머지 금액을 재분배할 때에 우선주 투자자들이 재참여하지 않기 때문에 기업 입장에서는 유리한 조건이다. (1x Liquidation Preference라고도 부름)

(2) Participating Preference : 여기서 'participating'이란 엑싯 밸류에서 우선주 투자자들 몫을 뺀 나머지 금액을 재분배할 때 우선주 투자자들이 한 번 더 참여할 수 있다는 뜻이다. 우선주 투자자들은 추가적으로 한 번 더 몫을 받을 수 있기 때문에 유리하며, double-dip preference라고도 부른다.

(3) Partial Participating Preference : (2)번과 마찬가지로 double-dip이지만 우선주 투자자들이 한 번 더 받을 수 있는 몫의 크기가 제한되어 있다.

(4) 2X or 3X Liquidation Preference : (1)번에서는 우선주 투자자들이 투자한 금액의 1배인 원금만 가져가는 반면, 2X 혹은 3X의 경우 투자원금의 2배나 3배를 엑싯 밸류에서 먼저 가져가고, 나머지 금액을 보통주 투자자들이 나눠가져야하기 때문에 보통주 주주들에게는 매우 불리한 조건이다.

Venture Dealr라는 매우 좋은 visualization tool을 사용하여 스타트업 투자 시뮬레이션2를 진행하였다. 글로만 읽는 것보다는 https://dlopuch.github.io/venture-dealr/에 접속해서 직접 해보는 것을 강력히 권장하고, 이전 포스트에서 다룬 투자 시뮬레이션1 또한 참고해보면 좋을 것 같다. (https://waterfront.tistory.com/20)

'금융' 카테고리의 다른 글

| 스타트업 투자 시뮬레이션1 (씨드, 시리즈 A, B, C, D 및 Pre-IPO) (0) | 2021.11.09 |

|---|---|

| 메자닌 투자의 종류 - CB (전환사채), BW (신주인수권부사채), EB (교환사채) (0) | 2021.11.08 |

| 마진콜 발생시 마진 매도 및 증거금(담보) 추가 (0) | 2021.10.31 |

댓글